媒体与新闻

股份制商业银行科技管理信创数字化应用的落地实践

转载本文请注明出处:微信公众号EAWorld

股份制商业银行是我国商业银行体系中不可缺少的重要组成部分,职能主要包括信用中介、支付中介、信用创造、金融服务四个方面,向来在严格的监管之下进行分业经营或者混业经营。在国家信创战略与企业数字化转型的加速推进下,股份制商业银行需要在科技管理的发展中,明白“我是谁”、“我在哪儿”、“我要去哪儿”等问题,进而明确自身科技管理特点,理解与科技管理密切相关的发展趋势走向,以及明晰在科技管理中如何加速推进业务实践的落地。

目 录

01 股份制商业银行的科技管理特点

02 信创数字化应用形势

03 落地实践

04 科技资产可见可用、科技风险可管可控

01

股份制商业银行的科技管理特点

一、银行的职能受到金融脱媒的冲击

近年来股份制商业银行可以说受到了互联网的强烈冲击,例如:

(1)余额宝、花呗、借呗、微信支付、微粒贷等,冲击网上银行;

(2)扫码支付冲击刷卡、POS收单;

(3)大数据、人工智能分析客户风险等级,冲击信贷等。

这些“金融脱媒”的冲击,不同程度地影响到了股份制商业银行的存款业务、信贷业务、中间业务等等。股份制商业银行要重拾优势,则必须要有金融服务创新,这自然离不开金融科技的支撑。

二、复杂多样的IT系统和建设模式

得益于股份制商业银行所处商业环境的高度市场化,其数字化转型走在了全国银行业的前列,大量的资金和人员投入造就了较好的数字化转型基础。在这个过程中,股份制商业银行通过多种建设模式建设了复杂多样的IT系统,形成了科技管理的工作基础。

三、科技管理工作任重道远

银行科技管理主要是对包括应用、信息、基础架构、人员等在内的IT资源进行运用和管理,可以归纳为五个方面的工作:信息标准、计划和组织、获取和实现、交付和支持、监控和评价。

随便翻开一份银行的科技管理制度,就会发现银行科技管理工作任重道远,不但覆盖面广、工作内容多,还要求高、责任大。

信息标准工作不仅要求信息完整、有效、可用,还要求信息合规、保密、可靠,更需要保障信息的运用效率及效果;

计划和组织工作需要在信息科技管理制度、科技发展规划的指导下,进行人力资源管理、项目管理、质量管理、信息科技风险管理等;

获取和实现工作从基础设施、软硬件设备的采购切入,不仅要保障项目开发和上线,还要实现良好的外包管理与变更管理等;

交付和支持工作需要管理物理环境、性能、容量、配置、运营、业务连续性、第三方服务、SLA(服务等级协议)等,更需要对出现的问题进行及时管理与处理;

监控和评价工作深入IT绩效、内部控制等方面进行,要确保合规性,还要实现IT治理。

02

信创数字化应用形势

建立高效的科技管理平台在银行业中具有举足轻重的作用。银行的科技管理不能脱离大环境进行,国家信创战略与数字化转型发展,都对银行科技管理提出了新的要求。

一、自主可控要求下,信创迁移迫在眉睫

近年来,棱镜门事件、中兴事件、华为事件、芯片断供等等一系列严重威胁国家安全的事件,让人们认识到“科技无国界”并不在现实中存在。“卡脖子”难题接二连三,推动国家高度重视网络信息安全,提出一系列重大战略部署,要求必须掌握安全可控的信息化核心技术。而“十四五”一开局,科技创新就被国家放在了更加突出的位置,信息技术应用创新即信创发展,成为重要的国家战略。在这样的大背景下,信创迁移是各行业与企业迫在眉睫需要进行的重要事项。

二、重磅政策强势推进数字化转型

“信创”重在自主可控,“十四五”的“四梁八柱”则重在数字化转型,重构企业竞争优势。银保监会给出了银行数字化转型的六大方向,央行从标准化层面为银行数字化转型提供了七大支撑并明确了银行数字化转型的八大任务,国家已经把银行数字化转型安排得明明白白,势不可挡。

03

落地实践

在国家信创战略与数字化转型发展引发的众多新要求下,科技管理信创数字化应用的落地路径,从营造数字化人才环境和完善基础设施开始,在有序推进信创数字化应用的过程中,构建信创数字化应用的信创适配和数字化能力两个生态圈,最终帮助银行实现全方位加强科技治理的实践目标。

一、深谋远虑:营造数字化人才环境

21世纪的竞争核心是人才的竞争,银行也不例外,人才的招揽、培养、运用是企业获得竞争优势的基石。在信创迁移和数字化转型背景下,企业需要未雨绸缪,让人才招得进来、用得起来、留得下来,才能够打好人才基础,推动企业赢得未来。

(1)未雨绸缪:如同“书到用时方恨少”一般,人才也不是能召之即来的,我们应当向数字化发展趋势看齐,贴合银行业务目标,摸清楚人才缺口在哪里;

(2)招得进来:每个人都有自己的述求,人才招揽时应当有所针对,招揽的范围除了传统的校招、社招,还可以考虑乙方、互联网厂商等其他人才渠道;

(3)用得起来:数字化技术纷繁复杂,需要不断吸收新知识建立新能力,科学的人才培养机制和人才培育过程必不可少;

(4)留得下来:公平公正的人才考核和有吸引力的激励机制对留住人才是个基本保障,但有些人才会更在意数字化环境氛围;

(5)赢得未来:构建数字化人才库需要足够的人才基数,从中优胜劣汰沉淀下来优质人才。

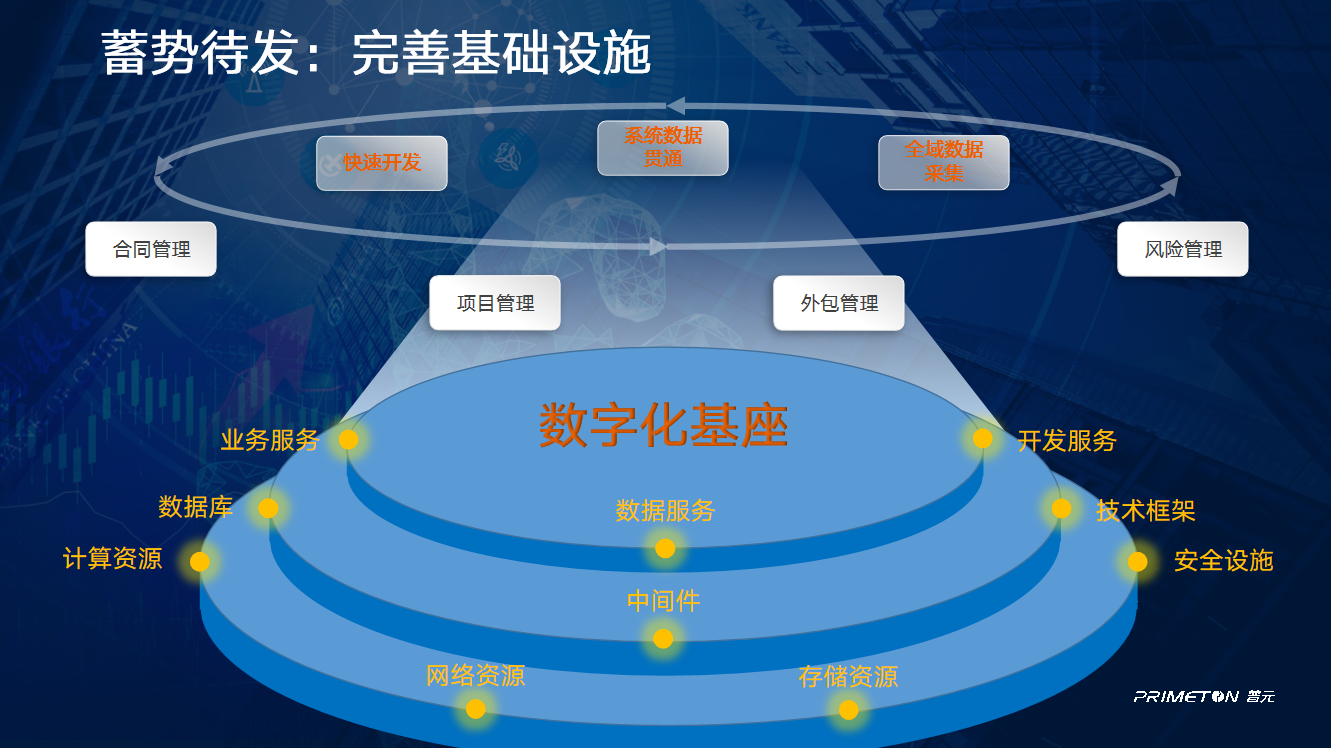

二、蓄势待发:完善基础设施

股份制商业银行需要依托金融服务创新来突围,而创新的秘密就在业务重构。业务的核心是业务流程、业务数据和服务交互,要重构业务自然需要从这三大核心切入,打造数字化基座,厚积方可薄发:

(1)有完善的基础设施、技术组件、业务组件,以重构业务流程;

(2)有全域的数据并贯通如虹,以重构业务数据;

(3)有快速开发能力,以构建创新的金融服务。

三、稳扎稳打:有序推进信创数字化应用

信创产业涵盖基础设施、基础软件、应用软件、信息安全、云服务、系统集成等,全面适配国产化并非易事。因此,银行IT系统在信创迁移过程中不可避免地会遇到安全性、稳定性、性能和兼容性问题。普元通过落地实践发现,从迁移步骤和迁移方式上保障“两条腿走路”,是稳步推进信创迁移的有效路径:

(1)迁移步骤上考虑先迁移重要性相对低的外围系统,再迁移核心系统;

(2)迁移方式上考虑改造存量系统,做兼容适配,新建系统则可以直接在信创环境下进行。

四、驰骋自如:构建信创数字化应用两个生态圈

借助基础设施的完善,在股份制商业银行的落地实践中,要有意识地构建出信创适配生态圈和数字化能力生态圈,为信创数字化应用赋能,快速响应,指哪打哪。

五、精益求精:全方位加强科技治理

打江山易,守江山难。股份制商业银行科技管理相当多的精力都花在了科技治理上,并且无时无刻不在跟信息科技风险做斗争。按照科技治理的特点,普元帮助股份制商业银行在落地实践中建立一套机制和四个体系,有效防范信息科技风险,提高安全管理、快速开发、运维管理能力,保障业务连续性等,全方位加强科技治理。

(1)风险防范机制:信息科技风险主要来自于大自然、信息系统、管理缺陷、违规操作,我们需要有信息科技风险管理措施,建立事前防范、事中监控、事后纠正的机制;

(2)信息安全管理体系:对基础设施、网络、操作系统、数据库、应用、终端等层面进行立体防范,侦测安全威胁并适时阻断;

(3)信息系统开发体系:通过业务建模、IT架构建模、高低开平台、测试平台、开发运维一体化平台等规范开发过程,保证开发质量;

(4)运维管理体系:通过严谨的系统变更控制和自动化投产确保系统稳定可靠;

(5)业务连续性管理体系:以技术手段确保灾难可恢复,以管理手段将风险影响降到最低。

04

科技资产可见可用、科技风险可管可控

《金融科技发展规划(2022-2025年)》要求金融机构“健全科技治理体系、夯实数字基础底座、加强技术创新引领、激活数字化经营动能、强化创新审慎监管、践行数字普惠金融”,“加快健全适应数字经济发展的现代金融体系”。

因此,普元不只帮助股份制商业银行推进科技管理落地实践,还帮助国有大型银行、城市商业银行、农信社等多类型金融客户遵循国家要求,完善金融科技治理体系,全方位加强科技治理,实现科技管理资产结构化、管控流程化和数据可视化,并通过一体化的管理支撑平台解决部门多、人员多且办公场所分散导致的沟通协作效率低、项目质量控制难等问题,提升科技管理能力与科技服务效能,助力IT精益运营,以信创数字化应用生态圈赋能金融业务,强化金融科技的核心竞争力。

同时,普元还帮助客户在国家信创战略与企业数字化转型双重推进的趋势下,规划以自主可控的芯片、操作系统、数据库、中间件等全栈生态体系构成的数字基础底座,打造更符合监管要求的运营管理系统,成功替换原有的多套分散管理系统,更好地汇聚数字化人才,有效支撑科技管理分析与决策,推进科技资产可见可用、科技风险可管可控。

篇幅所限,很多内容无法充分展开,欢迎关注信创实施的专家、学者、技术,与我们共同探讨,伴随信创产业发展,在更广泛的应用场景中,一起实现信创项目的完整落地。

关于作者:黄豆,普元北京研发中心资深顾问,擅长系统分析和架构设计、数字化中台建设、企业标准体系建设、金融三级密钥安全体系及信息安全保障。

关于EAWorld:全栈赋能信创,共创数智未来!

股份制商业银行是我国商业银行体系中不可缺少的重要组成部分,职能主要包括信用中介、支付中介、信用创造、金融服务四个方面,向来在严格的监管之下进行分业经营或者混业经营。在国家信创战略与企业数字化转型的加速推进下,股份制商业银行需要在科技管理的发展中,明白“我是谁”、“我在哪儿”、“我要去哪儿”等问题,进而明确自身科技管理特点,理解与科技管理密切相关的发展趋势走向,以及明晰在科技管理中如何加速推进业务实践的落地。

目 录

01 股份制商业银行的科技管理特点

02 信创数字化应用形势

03 落地实践

04 科技资产可见可用、科技风险可管可控

01

股份制商业银行的科技管理特点

一、银行的职能受到金融脱媒的冲击

近年来股份制商业银行可以说受到了互联网的强烈冲击,例如:

(1)余额宝、花呗、借呗、微信支付、微粒贷等,冲击网上银行;

(2)扫码支付冲击刷卡、POS收单;

(3)大数据、人工智能分析客户风险等级,冲击信贷等。

这些“金融脱媒”的冲击,不同程度地影响到了股份制商业银行的存款业务、信贷业务、中间业务等等。股份制商业银行要重拾优势,则必须要有金融服务创新,这自然离不开金融科技的支撑。

二、复杂多样的IT系统和建设模式

得益于股份制商业银行所处商业环境的高度市场化,其数字化转型走在了全国银行业的前列,大量的资金和人员投入造就了较好的数字化转型基础。在这个过程中,股份制商业银行通过多种建设模式建设了复杂多样的IT系统,形成了科技管理的工作基础。

三、科技管理工作任重道远

银行科技管理主要是对包括应用、信息、基础架构、人员等在内的IT资源进行运用和管理,可以归纳为五个方面的工作:信息标准、计划和组织、获取和实现、交付和支持、监控和评价。

随便翻开一份银行的科技管理制度,就会发现银行科技管理工作任重道远,不但覆盖面广、工作内容多,还要求高、责任大。

信息标准工作不仅要求信息完整、有效、可用,还要求信息合规、保密、可靠,更需要保障信息的运用效率及效果;

计划和组织工作需要在信息科技管理制度、科技发展规划的指导下,进行人力资源管理、项目管理、质量管理、信息科技风险管理等;

获取和实现工作从基础设施、软硬件设备的采购切入,不仅要保障项目开发和上线,还要实现良好的外包管理与变更管理等;

交付和支持工作需要管理物理环境、性能、容量、配置、运营、业务连续性、第三方服务、SLA(服务等级协议)等,更需要对出现的问题进行及时管理与处理;

监控和评价工作深入IT绩效、内部控制等方面进行,要确保合规性,还要实现IT治理。

02

信创数字化应用形势

建立高效的科技管理平台在银行业中具有举足轻重的作用。银行的科技管理不能脱离大环境进行,国家信创战略与数字化转型发展,都对银行科技管理提出了新的要求。

一、自主可控要求下,信创迁移迫在眉睫

近年来,棱镜门事件、中兴事件、华为事件、芯片断供等等一系列严重威胁国家安全的事件,让人们认识到“科技无国界”并不在现实中存在。“卡脖子”难题接二连三,推动国家高度重视网络信息安全,提出一系列重大战略部署,要求必须掌握安全可控的信息化核心技术。而“十四五”一开局,科技创新就被国家放在了更加突出的位置,信息技术应用创新即信创发展,成为重要的国家战略。在这样的大背景下,信创迁移是各行业与企业迫在眉睫需要进行的重要事项。

二、重磅政策强势推进数字化转型

“信创”重在自主可控,“十四五”的“四梁八柱”则重在数字化转型,重构企业竞争优势。银保监会给出了银行数字化转型的六大方向,央行从标准化层面为银行数字化转型提供了七大支撑并明确了银行数字化转型的八大任务,国家已经把银行数字化转型安排得明明白白,势不可挡。

03

落地实践

在国家信创战略与数字化转型发展引发的众多新要求下,科技管理信创数字化应用的落地路径,从营造数字化人才环境和完善基础设施开始,在有序推进信创数字化应用的过程中,构建信创数字化应用的信创适配和数字化能力两个生态圈,最终帮助银行实现全方位加强科技治理的实践目标。

一、深谋远虑:营造数字化人才环境

21世纪的竞争核心是人才的竞争,银行也不例外,人才的招揽、培养、运用是企业获得竞争优势的基石。在信创迁移和数字化转型背景下,企业需要未雨绸缪,让人才招得进来、用得起来、留得下来,才能够打好人才基础,推动企业赢得未来。

(1)未雨绸缪:如同“书到用时方恨少”一般,人才也不是能召之即来的,我们应当向数字化发展趋势看齐,贴合银行业务目标,摸清楚人才缺口在哪里;

(2)招得进来:每个人都有自己的述求,人才招揽时应当有所针对,招揽的范围除了传统的校招、社招,还可以考虑乙方、互联网厂商等其他人才渠道;

(3)用得起来:数字化技术纷繁复杂,需要不断吸收新知识建立新能力,科学的人才培养机制和人才培育过程必不可少;

(4)留得下来:公平公正的人才考核和有吸引力的激励机制对留住人才是个基本保障,但有些人才会更在意数字化环境氛围;

(5)赢得未来:构建数字化人才库需要足够的人才基数,从中优胜劣汰沉淀下来优质人才。

二、蓄势待发:完善基础设施

股份制商业银行需要依托金融服务创新来突围,而创新的秘密就在业务重构。业务的核心是业务流程、业务数据和服务交互,要重构业务自然需要从这三大核心切入,打造数字化基座,厚积方可薄发:

(1)有完善的基础设施、技术组件、业务组件,以重构业务流程;

(2)有全域的数据并贯通如虹,以重构业务数据;

(3)有快速开发能力,以构建创新的金融服务。

三、稳扎稳打:有序推进信创数字化应用

信创产业涵盖基础设施、基础软件、应用软件、信息安全、云服务、系统集成等,全面适配国产化并非易事。因此,银行IT系统在信创迁移过程中不可避免地会遇到安全性、稳定性、性能和兼容性问题。普元通过落地实践发现,从迁移步骤和迁移方式上保障“两条腿走路”,是稳步推进信创迁移的有效路径:

(1)迁移步骤上考虑先迁移重要性相对低的外围系统,再迁移核心系统;

(2)迁移方式上考虑改造存量系统,做兼容适配,新建系统则可以直接在信创环境下进行。

四、驰骋自如:构建信创数字化应用两个生态圈

借助基础设施的完善,在股份制商业银行的落地实践中,要有意识地构建出信创适配生态圈和数字化能力生态圈,为信创数字化应用赋能,快速响应,指哪打哪。

五、精益求精:全方位加强科技治理

打江山易,守江山难。股份制商业银行科技管理相当多的精力都花在了科技治理上,并且无时无刻不在跟信息科技风险做斗争。按照科技治理的特点,普元帮助股份制商业银行在落地实践中建立一套机制和四个体系,有效防范信息科技风险,提高安全管理、快速开发、运维管理能力,保障业务连续性等,全方位加强科技治理。

(1)风险防范机制:信息科技风险主要来自于大自然、信息系统、管理缺陷、违规操作,我们需要有信息科技风险管理措施,建立事前防范、事中监控、事后纠正的机制;

(2)信息安全管理体系:对基础设施、网络、操作系统、数据库、应用、终端等层面进行立体防范,侦测安全威胁并适时阻断;

(3)信息系统开发体系:通过业务建模、IT架构建模、高低开平台、测试平台、开发运维一体化平台等规范开发过程,保证开发质量;

(4)运维管理体系:通过严谨的系统变更控制和自动化投产确保系统稳定可靠;

(5)业务连续性管理体系:以技术手段确保灾难可恢复,以管理手段将风险影响降到最低。

04

科技资产可见可用、科技风险可管可控

《金融科技发展规划(2022-2025年)》要求金融机构“健全科技治理体系、夯实数字基础底座、加强技术创新引领、激活数字化经营动能、强化创新审慎监管、践行数字普惠金融”,“加快健全适应数字经济发展的现代金融体系”。

因此,普元不只帮助股份制商业银行推进科技管理落地实践,还帮助国有大型银行、城市商业银行、农信社等多类型金融客户遵循国家要求,完善金融科技治理体系,全方位加强科技治理,实现科技管理资产结构化、管控流程化和数据可视化,并通过一体化的管理支撑平台解决部门多、人员多且办公场所分散导致的沟通协作效率低、项目质量控制难等问题,提升科技管理能力与科技服务效能,助力IT精益运营,以信创数字化应用生态圈赋能金融业务,强化金融科技的核心竞争力。

同时,普元还帮助客户在国家信创战略与企业数字化转型双重推进的趋势下,规划以自主可控的芯片、操作系统、数据库、中间件等全栈生态体系构成的数字基础底座,打造更符合监管要求的运营管理系统,成功替换原有的多套分散管理系统,更好地汇聚数字化人才,有效支撑科技管理分析与决策,推进科技资产可见可用、科技风险可管可控。

篇幅所限,很多内容无法充分展开,欢迎关注信创实施的专家、学者、技术,与我们共同探讨,伴随信创产业发展,在更广泛的应用场景中,一起实现信创项目的完整落地。

关于作者:黄豆,普元北京研发中心资深顾问,擅长系统分析和架构设计、数字化中台建设、企业标准体系建设、金融三级密钥安全体系及信息安全保障。

关于EAWorld:全栈赋能信创,共创数智未来!